海螺水泥怎么样(海螺水泥的优点和缺点)

海螺水泥过去能取得超过行业高增长的竞争优势主要是上市早、成本低。但一旦行业总需求不再提升,海螺水泥或许并没有可靠的竞争优势存在。

本刊特约作者 唐朝/文

海螺水泥(600585.SH)无疑是中国A股市场的一只优质股,自2002年在A股上市至今,它给股东带来了丰厚的回报。

海螺水泥上市以来,是如何获得高增长的,其高增长态势是否能继续?

靠量打天下

海螺水泥的营业收入从2001年的20.6亿元增长到2020年的1762亿元,同期水泥销售量从0.1亿吨增长到4.53亿吨。计算可得,吨均价从大约206元,提升到389元。19年间,销售量增长了44.3倍,年化增长率22.2%。销售价格增长了88%,年化增长率3.4%。很明显,销售量的增长是收入增长的主要因素。

不过,这组数字展示的量价关系有扭曲。公司从2017年开始,增加了水泥贸易业务。贸易业务完全不赚钱,只为避免销售区域内的恶性竞争。所以要同口径观察,需要剥离贸易业务的干扰。

剥离后的数据会说话:在这19年里,全国水泥产量分为两个阶段。第一个阶段是从2014年之前的快速增长期。全国水泥产量13年增长了276%,年化增长率10.7%;第二阶段,全国水泥产量从2014年见顶——当年中国水泥产能超过34亿吨,实际产量24.8亿吨,产能过剩30%左右。

在此期间,海螺水泥自产品的吨售价增长了60%,年化增长2.5%,低于同期通胀(CPI)水平。海螺水泥自产品在第一阶段的13年里,销量年化增长28%,远远高于同期全国水泥产量增速;在第二阶段的6年里,海螺水泥自产品的销售量依然保持了4.5%的年化增速,虽远低于第一阶段,但仍然保持着增长。

量的增长从何而来?凭借我们的亲身体验也能知道答案:中国经济的高速发展带来的基建高潮和城市化进程。

但凭借常识也可以知道,未来中国的基建规模不可能保持过去20年的扩张速度。

在过去几十年里,城镇化建设创造了大量的水泥需求。2001年中国城镇化率是37.66%,到2019年末,全国城镇常住人口已经有84843万人,占全国人口的60.60%,首次突破60%大关。世界发达国家目前的城镇化率一般在70%-80%区间,而根据其历史经验,城镇化率30%-70%之间是经济发展最快的时候。中国也不例外,经济的腾飞也主要在这个区间。

中国《国家人口发展规划(2016—2030年)》提出,2030年城镇化率的目标是70%。看上去似乎还有近10%的空间,约1.4亿人口入城的需求。但2019年末的城镇化率60.6%是全国平均数据,分布并不均衡。比如前六名的数据分别是上海88.30%、北京86.60%,天津83.48%、广东71.4%、江苏71.61%和浙江70%。之所以要列出这几个数据,是因为其中城镇化率已经非常高的上海、江苏和浙江正是海螺水泥的核心销售区域。海螺水泥曾经的高成长率,正是来自这些省市的城市化进程。未来这些已经达到世界发达国家城镇化率水平的省市,对水泥的需求还会延续历史吗?从常识判断,答案同样应该偏负面。

基建和城市化进程的放缓,体现在水泥销售数据上,就是全国水泥产量自2014年结束了增长,见顶回落。按照数字水泥网的数据,中国各大区域见顶的时间,实际是有先有后的。最早见顶的是华北地区(城镇化率第二和第三的北京和天津所在区域),2011年见顶,2019年区域水泥产量相比2011年峰值已经下跌25%。紧随其后的是东北地区(人口流出和经济负增长因素),于2013年见顶,2019年区域水泥产量相比2013年峰值下跌超过42%。然后是华东、中南和西北地区,均在2014年见顶。最晚见顶的是西南地区,2019年。

在需求见顶回落的大背景下,水泥行业面临产能严重过剩是共识。水泥产能的兼并重组、错峰生产、加强环保要求、产能置换等手段成为常态,并非常可能在未来持续成为常态。这些手段,是否是抬高进入门槛,利好行业龙头的措施?确实有。但不可回避的现实是水泥市场进入存量竞争时代。而且通过并购和置换,逐步从大企业PK小企业,过度到龙头企业之间的对决,竞争强度必然会越来越强。——比如正在发生的天山股份(000877.SZ)兼并大股东旗下的中联水泥、南方水泥、西南水泥和中材水泥案。

因此,2014年之前,海螺水泥的增长主要来自潜在需求的增长,这种增长的可靠性最强。而之后,市场进入主要依赖份额扩大带来增长的阶段。这种增长模式是以竞争对手受损为代价的,势必遭受竞争对手的反击,因而要评估竞争对手的反击力度及反击下增长的可持续性。

在这场竞争中,海螺水泥是凭借什么竞争优势,获得远超同行的增长的?未来,这些优势是否还能继续存在?

上市早、成本低是两大竞争优势

获得了远超同行的高增长,海螺水泥有两大竞争优势:上市早、成本低。

1997年,海螺水泥在香港联交所成功上市,成为国内第一家水泥类H股上市公司。2002年初,海螺水泥在A股上市,又成为国内第一家A H股上市公司。这让公司得以赶在其他同行前面,面对需求暴增的市场环境时,获得了产能扩张的资本金;它不仅给公司打开了后续从资本市场融资的便利通道,同时也是给公司增信的手段,更容易获得廉价的银行贷款。海螺水泥在国内水泥需求高速增长之初,就有能力通过大额的资本支出,不断新建和收购产能,从而迅速地满足市场需求。从海螺水泥年度新建和收购产能的资本性支出,与其年度销售量对比可以看到,销量不断增长的背后,是年复一年的大额资本支出。

海螺水泥的成本低,主要体现在两部分:一是运输成本低,二是生产成本低。

水泥受运输时间和运费的影响很大。一般靠公路运输,覆盖范围不超过200公里,靠铁路运输,覆盖范围不超过500公里。然而,海螺水泥所在的芜湖市位于长江边上,它很早就敏锐地发现可以依托长江水运成本低廉的优势,低成本供应经济发展增速最快的江浙沪地区。

于是海螺水泥一方面利用自己的资本优势,在目标市场范围内收购了大量的小水泥厂,然后将其改造为粉磨站,不再生产熟料,只从事将熟料磨细为水泥这一步,然后就地销售。这就是所谓的T型战略:海螺水泥得以利用欠发达地区低廉的矿产、土地和人力资源形成规模化生产,然后利用长江水路低廉的运输成本,将需求增长最好的区域纳入自己的销售范围。

海螺水泥和国内主要水泥生产商的生产成本相比,偏低。大部分研究人员给出的理由是:这是公司早期拿下的自有矿山带来的原材料廉价优势。但这个理由似乎缺乏说服力。恰好,天山股份因为要发行股份收购大股东中国建材旗下的水泥资产,披露了非常详细的经营资料。比如,拟收购100%股权的中联水泥,是海螺水泥的主要竞争对手之一。中联水泥的石灰石95%以上自备,少量外采价格52元/吨,甚至不足石子价格(110元/吨)的一半。拟收购99.93%股份的南方水泥,石灰石自备比例90%以上,少量采购,采购价61元/吨,也远低于当地99元/吨采购石子的价格。另外两家,西南水泥石灰石采购价格最低,36元/吨;中材水泥最高,75元/吨。可以确认,自有石灰石矿不是什么核心竞争优势,大部分稍具规模的水泥厂都是自备矿山。即便是采购,石灰石矿价格也极其低廉,最近两年连续涨价后的价格,也就是每吨50元上下,并非什么稀缺资源。根据海螺水泥2020年报数据,原材料在成本里的影响占比大约25%。

但根据海螺水泥招股说明书披露,原材料还可以细分为石灰石、石膏、矿渣、粘土、铁粉等多种,石灰石本身占生产成本的比例基本就是个位数(后期年报没有再披露该项明细)。

由此推测,真正影响公司生产成本的核心因素是煤和电,其中煤炭约占生产成本的 35%-40%,电力成本占15%-20%。但是,这两项都不是海螺水泥可以控制的。电价大体稳定,且安徽并非电力富余省,电价上占不到什么便宜,煤价则完全受市场波动影响。

如果自有石灰石不是低成本来源,煤和电是价格的被动接受者,而人工成本持续攀升(人工成本占比从2011年的10%提升至2020年的15.9%)。除掉这些,就只能考虑成本的节约是不是来自生产线的低建设成本所带来较低的折旧和摊销了。

从这个出发点考虑,抱着观察海螺水泥资金成本的目的,我统计了海螺水泥的有息负债(银行贷款、票据和债券)占比,结果发现一个有趣的趋势。

海螺水泥的有息负债率在2005年达到高点,银行贷款的绝对金额在2007年达到顶点,之后就一直处于持续下降状态。2012年,海螺水泥发行了155亿元低息债券,大量归还了当时利率偏高的银行贷款,并逐步在债券到期时偿付债券,持续降低有息负债。

截至2020年底,公司有息负债仅剩35亿元债券(将于2022年11月到期)和64亿元银行贷款。相对于一家年营收规模超过1700亿元,资产规模超2000亿元的巨无霸企业而言,不足5%的负债率,真是保守到极致了。或许海螺水泥管理层至少从十年前,就从战略上对水泥市场持谨慎悲观态度。大力降杠杆的行为,追求的是如果需求大幅萎缩,自己所受冲击更小,比同行命长。对企业的未来,更侧重考虑的是在激烈竞争中活下去,而不是跑起来。至于最近十年的增长,可能多少有点超出管理层的预期之外。

理论上推测,通过最大限度减少有息负债,将大量留存利润作为资本性支出,海螺水泥无疑大幅降低了新建(含收购)产能过程中的财务费用。同时也就减少了吨产品对应的折旧和摊销,实现了产品的相对低成本。

估值已不低

未来的海螺水泥,能够继续保持竞争优势吗?

长期而言,水泥市场的需求总量不乐观。在需求无增长的情况下,具有产能过剩、产品同质化及产品保质期短(1到3个月)特征的水泥,很容易陷入价格竞争。只要售价能超过直接成本(原材料、人工、能源),生产厂家的理性决策往往是能产尽产,承担报表折旧摊销的账面亏损,去换取现金净流入。所以,海螺水泥成本低这个优势,在面临需求下降时,很难成为真正的护城河。而上市早这个优势,伴随着大量同行登录资本市场,基本上站在了同一起跑线上。从这两个角度看,未来的市场环境里,海螺水泥或许并没有可靠的竞争优势存在。

当然,短期的局面恰恰相反。面对新冠疫情影响下的需求不足,各主要国家的应对手段都是“放水 基建”,中国也不例外。三月下旬到四月初全国水泥市场需求持续回升,全国水泥价格迎来“涨价潮”。其中,长三角熟料累计涨幅100元/吨,珠三角累计涨幅约60元/吨。

然而,主导我们的估值和投资行为的,主要是企业的长期发展。正是从长期视角考虑,我认为海螺当前约2700亿的市值并没有低估。

对海螺水泥做出估值颇为困难。我首先尝试了业内人士出价法。2018年海螺水泥以现金7.25亿元收购了广东广英水泥80%股份,后者估值折合9.06亿元。收购时,广英水泥的熟料、水泥、骨料年产能分别为270万吨、400万吨和130万吨,其资产9.76亿元,负债0.96亿元,净资产8.8亿元,当年(2018全年)净利润0.72亿元。2018年末,海螺水泥拥有熟料产能2.52亿吨、水泥产能3.53亿吨、骨料产能3870万吨、商品混凝土60万立方米。两相对比,广英水泥产能规模基本就是一个缩小100倍的海螺水泥,但盈利能力只有后者的约1/400。如果按照产能100倍考虑,意味着按照行业内人士的收购价格看,海螺水泥内在价值应该是906亿元。但由于规模效应或管理能力等因素,海螺水泥的盈利能力是广英水泥的400倍,如果按照这个比例考虑,是否海螺水泥的内在价值上限可以考虑为3600亿元?这两个数据差异太大,很难采信。

我尝试另辟蹊径。从企业价值等于未来现金流折现的基本原理出发,将海螺水泥每年获取的利润,按照不同用途分为三部分估值,然后加总。这三部分是:现金分红、资本性支出、企业留存。

20年来,海螺水泥累计获得约1876亿元净利润,其中约1248亿元成为了资本性支出,占比66.6%;现金分红约535亿元,占比28.5%。两项合计占比约95%。按照2020年年报披露,公司2021年的资本性支出安排是150亿元,没有减速迹象。

假设公司的资本性支出,可以使公司在水泥总体需求下降的趋势下,依然长期保持和GDP基本同步的增长水平,即税后净利润年化增长6%-7%(注意,当前海螺处于有史以来利润最丰厚的时期,这个年化增长的假设,实际上算是比较乐观的)。

按照公司2014年以来一直保持的约30%分红率,则现金分红亦可视为年化约6%-7%增长。以2020年现金分红112亿元为基数,2023年分红可以视为133亿-137亿元之间,取中间值135亿元。在当下无风险收益率约为4%的情况下,现金分红部分对应估值可以视为135×25=3375亿元。对于海螺H股而言,由于红利税的存在,现金分红对应的估值因再给予八至九折处理。

过去20年累计投入的资本性支出,通过新建和收购形成水泥生产资产,截至2020年底,这部分资产账面净值约860亿元(含2001年之前的水泥生产资产)。在未来需求不足、当前产能过剩的现实环境下,资本性支出形成的资产,除保证分红的年化增长外,其余价值应视为无限趋近于零。

至于1682亿元净资产里,出去约860亿元水泥生产资产后剩余的822亿元其他资产,我将其直接计入估值里。

综合以上三项可知,海螺水泥三年后的合理估值可以视为3375 822≈4200亿元。在三年一倍的投资目标下,总市值2100亿元以上无买入价值(H股则需严格要求到1760亿元)。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)

拓展阅读:

中建材第一,海螺第二,全球水泥十强公布,看看都有谁?(详单)

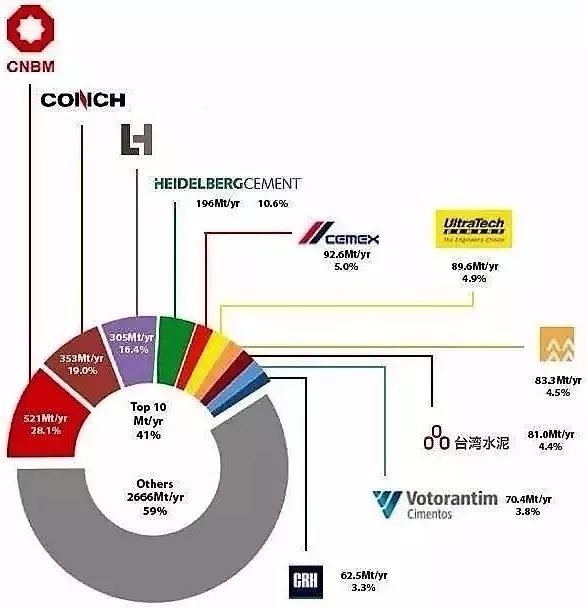

近日,环球水泥网公布了全球前十大水泥生产商产能排名,根据统计,全球前10大水泥企业占据了全球水泥产能(45.21亿吨)的41.03%。其中四家中国水泥企业合计产能10.38亿吨,占据了前十大合计产能的接近56%,占据全球总产能的23%。

排名中,中国建材排名世界首位,海螺水泥超过拉法基豪瑞跃居榜单第二,另外台泥水泥也比去年前进一名,取代了沃特兰亭的位置,其余水泥企业排名与去年一致。

一、中国建材

中国建材成立于2004年,在中国通过多家子公司运营。与中材集团于2018年合并,此次合并大大提升了中国建材2018年的业绩,得益于中材集团1.12亿吨的水泥产能,公司利润同比增长44%。

中国建材的收入从2017年的274亿美元增长至2018年的326亿,增长了19%,净利润从14.6亿美元增至20.9亿美元,增长44%。

2019年4月,中国建材董事长宋志平与法孚集团总裁弗雷德里克.桑切斯签署了一份关于气候变化与第三国合作的战略协议。该协议细化了中国建材和法孚集团2019年1月制定的合作计划,预计未来3年的业务量将至少达到6.68亿美元,构成了中国建材与西方企业合作发展战略的一部分。

二、海螺水泥

安徽海螺成立于1997年,随着21世纪初中国水泥消费量的增长,其发展迅速。与其他中国生产商一样,海螺最近也被迫调整,以适应不断下降的需求,尽管价格上涨导致2018年净利润同比惊人地增长88%。

安徽海螺在2018年年报中表示,其2018年营收同比增长70.5%,从2017年的112亿美元增至191亿美元,净利润从23.6亿美元增至44.4亿美元,增长88%。海螺水泥将此归因于价格的“显著”上涨。2019年初,海螺的营收同比增长63%,从2018年同期的27.9亿美元增至今年第一季度的45.3亿美元,净利润从7.1亿美元增长27%至9.03亿美元。

三、拉法基

拉法基和豪瑞四年前的合并,造就了全球最大的跨国水泥生产商,尽管该公司目前已大幅收缩。在2018年和2019年,拉豪出售了东南亚的主要资产,使其整体产能减少了10%以上。

根据《2019年全球水泥名录》的数据,拉豪目前的总产能约为每年3.05亿吨。考虑到其在2018年水泥销量为2.22亿吨,最近在产能过剩地区的撤资是可以理解的。由于持续的成本削减计划开始起作用,拉豪在2018年实现了盈利。该公司报告净利润为14.6亿美元,销售额从265亿美元增至269亿美元。在2018年第四季度,LafargeHolcim表示,其利息、税项、折旧及摊销前经常性收益从15.9亿美元小幅升至16.4亿美元。

四、海德堡水泥

海德堡水泥自2016年收购了意大利水泥公司(Italcementi)后,从而提升了全球水泥产能排名。自那以来,海德堡得到了新资产的支撑,迄今只被迫出售了相对较少的资产。

美国恶劣的天气和低于预期的销售拉低了海德堡水泥2018年的整体收益。2018年,公司营业收入从193亿美元增长4.7%至2018年的202亿美元,但息税折旧及摊销前利润从2017年的36.7亿美元下降6.8%至2018年的34.2亿美元,水泥销量从1.26亿吨增长3.4%至1.30亿吨,预拌混凝土销量增长了3.7%。

与2018年同期相比,欧洲和北美的好天气使海德堡水泥在2019年第一季度受益。今年第一季度,销售收入同比增长16.9%,利息、税项、折旧及摊销前利润同比增长58.6%。水泥和预拌混凝土销量分别增长1.6%和10.8%。

集团的亚太地区报告说,公司在印度和泰国的销售“疲软”,水泥和熟料销量下降1.7%,不过该公司通过提价增加了收入。由于竞争加剧,埃及的水泥和熟料销量也出现下滑。

五、西麦斯

现在的西麦斯历史可以追溯到1906年,CementosHidalgo在墨西哥北部创立。1931年,他与CementosPortlandMonterrey合并,更名为Cemex。它在上世纪90年代扩展到说西班牙语的国家,包括西班牙、委内瑞拉、巴拿马、哥伦比亚、多米尼加共和国和哥斯达黎加,以及埃及、美国和菲律宾。2000年,西麦斯通过收购RMC(2003)、泰国(2001)和波多黎各(2002)将扩张范围扩大到欧洲。2007年,通过收购澳大利亚公司获得了更多资产。

西麦斯的销售额从136亿美元增长5%至2018年的144亿美元,同时利息、税项、折旧及摊销前利润同比下降,从2017年的25.7亿美元降至2018年的25.6亿美元,公司归因于墨西哥和美国以外地区的收入下降。今年一季度,西麦斯水泥销量同比下降6%,主要是由于在墨西哥和美国关键市场的销量下降,其销售额从去年一季度的33.4亿美元下降3%至2019年一季度的32.4亿美元,利息、税项、折旧及摊销前营业利润降幅为6%。混凝土销量从1220万立方米小幅下降至1210万立方米。然而,由于大多数国家的国内需求强劲,冬季气候温和,在欧洲,水泥和混凝土的销量都增长了10%以上,销售额从7.81亿美元增长了3%达到8.05亿美元。

西麦斯首席执行官费尔南多·A·冈萨雷斯在2018年3月宣布可能进军巴西和印度市场时,可能言之过早。由于疲软的美国和墨西哥市场继续拖累,在过去12个月里没有宣布任何计划,实际上也没有任何扩张。事实上,西麦斯正在出售资产,并承诺到2021年剥离15亿至20亿美元。目前已经宣布的资产剥离包括在北欧(包括拉脱维亚的Broceni厂),位于巴西玛瑙斯的中转站,德国的骨料和预拌混凝土资产,包括在西班牙的白水泥工厂和其他资产。仅这些资产就将带来7.5亿美元左右的收入,相当于其较低目标的一半。.

2019年3月,西麦斯董事会主席罗格里奥?赞布拉表示,该集团计划在2019年投资8.5亿美元,扩建现有水泥厂,推广可再生能源项目。其中大约1.6亿美元将投资于墨西哥,主要是中部和东南部的工厂。

2019年5月,西麦斯菲律宾公司斥资2.35亿美元在Rizal的Antipolo水泥厂破土动工。新生产线将使工厂的生产能力从190万吨提高到340吨/年。此次升级旨在支持政府的基础设施计划。

六、UltraTech水泥

UltraTech水泥是印度最大的水泥生产商,2018年通过收购比纳尼水泥(1130万吨产能)实现了增长,这使其在印度、中国、阿联酋和巴林拥有了更多资产。目前公司正积极尝试出售在阿联酋(200万产能综合工厂)和中国(300万产能)的资产,这两个地方都未能吸引买家。

七、华润水泥

华润水泥在中国7个省拥有45条熟料生产线和95个粉磨站,2018年没有新增,但2017年有一个熟料生产线和两个粉磨站投产。

八、台泥水泥

台泥水泥公司成立于1946年。2018年末,台泥与土耳其的OYAK集团签署了成立合资企业的协议,在台湾和中国大陆已拥有的6900万吨产能的基础上,再增加约1200万吨的年产能。

九、沃特兰亭

沃特兰亭是巴西的跨国水泥生产商,在北美和南美、土耳其、西班牙和突尼斯有建有生产线,于2019年4月离开印度市场。

十、CRH

继2016年从前拉法基集团和豪瑞集团获得的大量主要资产后,CRH于2018年将美国AshGrove水泥纳入其投资组合。

- 发表于 2022-06-22 09:38:53

- 阅读 ( 348 )

- 分类:科技

553 篇文章